El 01/07/25 la Corte Suprema de Justicia de la Nación resolvió, por remisión al dictamen de la Procuración General, el caso “Courel c/ DGI”, que, para mí, que no hago derecho tributario, es una muestra de lo infernal que es esa rama y (obvio) de lo complejo que es el plazo razonable.

Viajemos en el tiempo: hace más de 40 años (sí, no es joda, 40 años) el gobierno tucumano expropió un inmueble de “Compañía Taisel S.A.” que inició un proceso de expropiación.

Sigamos el viaje: hace casi 24 años (sí, no es joda, 24 años) en pleno quilombo de 2001 Compañía Taisel S.A. le cedió el 45% de los derechos y acciones litigiosas del juicio a La Florencia SRL que luego hizo lo propio al Sr. Courel.

El viaje continúa más acá, hace 22 años finalmente “Compañía Taisel S.A.” le gana el juicio a la provincia por 2.328.427,57 pesos. Courel se llevó el 45% del 77%.

El Sr. Courel en algún momento de 2004 percibió una suma en concepto de indemnización de un inmueble. ¿Qué hizo? Como buen contribuyente declaró la suma, pero indicó que estaba exenta por los artículos 20 de la Ley 21.499 y 1 de la Ley 21.878.

¿Qué hizo el maligno Fisco? Pues hizo una determinación de oficio diciendo “no Courel, esa platita no está exenta, usted colocó un capital, lo alcanza el artículo 45 inciso a) de la Ley 20.628, tiene que tributar, además usted no era el propietario del inmueble”.

¿Hizo algo más el Fisco? Por supuesto, no se quedó en el cómodo Derecho Tributario, sino que acudió al de ultima ratio (en teoría) Derecho Penal y le clavó denuncia por evasor a Courel.

¿Qué pasó con esa causita penal? El Juzgado Federal sobreseyó a Courel por atipicidad, puesto que le dio la razón: estaba exento. El 01/10/10 la Cámara Federal de Tucumán confirmó eso. El 21/11/11 la Cámara Nacional de Casación Penal hizo lo mismo. Y quedó firme.

Volvamos ahora a lo tributario, porque Courel recurrió la determinación de oficio que hizo la AFIP ante el Tribunal Fiscal de la Nación que le dio la razón: la suma percibida no era una renta por colocación de un capital.

¿Se cansó el Fisco? ¡Nunca! Llevó el caso a la Cámara Nacional de Apelaciones en lo Contencioso Administrativo. Sí, también perdió ahí y lo llevó a la corte nacional donde también perdió.

El fallo sale con una mera remisión al dictamen de la Procuración que básicamente dijo: a) la indemnización no estaba sujeta al impuesto (chocolate por la noticia) y b) es obvio que hay que tener en cuenta lo que se resolvió en penal.

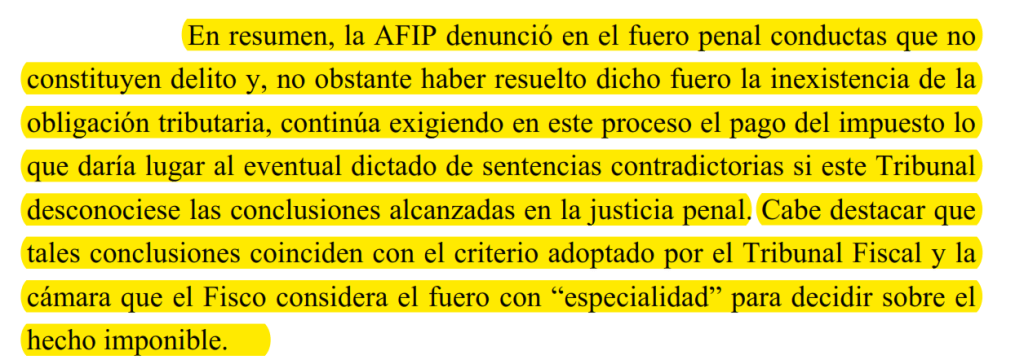

Sin embargo, como siempre, lo lindo (a mi modo de ver) está en la disidencia de la dupla Rosenkrantz-Lorenzetti que es extensísima. Este párrafo donde le dicen al Fisco, “viejita, hacéte cargo de tus actos” es mundial:

Y el resumen que hacen del caso en este párrafo también es maravilloso. Hablando cortito y claro, “no podés denunciar algo que no es delito, que te digan en esa denuncia que no hay obligación tributaria y vos le sigas metiendo al proceso para cobrarla, pará la mano”.

Por último, además de decir lo obvio (“chango lo que dijo la justicia penal en sentencia firme lo tenés que tener en cuenta”) agrega algo maravilloso: “Fisco, se hubiera calentado más en la causa penal, no me venga a llorar ahora”.

En fin, un caso realmente ridículo por donde se lo mire: los hechos ocurrieron en 2004, el sobreseimiento del delito quedó firme en 2011 y recién en 2025 se cierra este quilombo tributario. Un poco mucho para plazo razonable, ¿no?

Me olvidaba de un pequeñísimo detalle: el dictamen de la Procuración General de la Nación al que remite la corte es del 07/03/17. Sí, más de 8 añitos, más de lo que llevo ejerciendo como Defensor. Un suspiro nomás.

Les dejo, para los tributaristas, el fallo de la corte acá.

Les dejo, para los penalistas, el fallo de casación acá.

Sí, esto fue un hilo el 24/08/25.